為什麼 聯徵次數過多 會影響貸款的審核結果?

曾有客戶向我們反應,申辦貸款被銀行拒絕,銀行給的理由是「聯徵次數過多」,客戶不解的說,我是為了多比較哪家銀行給的貸款額度最高,

哪家給的利率最低,所以才會向好幾家銀行申辦貸款,這樣子不可以嗎?

Sos薪貸回答:

不可以,因為只要你申請過一次貸款,銀行就會調查你的聯徵紀錄,而銀行查詢的動作,會在聯徵上有所註記,

一間銀行查過就註記一次,三間就註記三次!

而信用貸款是以客戶的信用為擔保所申辦的貸款,銀行基於風險管理,會以「聯徵次數」來審核客戶的貸款申請。

聯徵信評分數是一回事,聯徵次數又是一回事,查詢次數的多寡決定了貸款是否過件。

為什麼呢?

假設今天A銀行接獲借款人的借款申請,到聯徵中心查詢紀錄,發現最近已經有三家銀行查詢過借款人的資料,

而那三家銀行之前跟借款人並沒有往來,A銀行也許會質疑,

借款人為什麼突然間要向那麼多家銀行貸款?

為什麼前面三家銀行在查完資料後卻都沒有貸款給當借款人?

而別家銀行都不願意放款給借款人了,為何我要給,就算借款人符合A銀行的貸款準則也不會撥款給借款人。

補充:

雖然銀行會以「聯徵次數」來審查貸款,但聯徵中心絕對沒有所謂「三個月內被銀行查詢次數超過3次不得貸款」的規定。

何謂聯徵中心?

台灣有一個全國性的信用資料庫:「金融聯合徵信中心」(以下簡稱聯徵中心),他記錄著所有人過去跟銀行往來的信用資料。

聯徵次數不能超過幾次?

每間銀行的標準都不一樣,有些銀行能讓聯徵4查的借款人過件,有些銀行則是聯徵2查就不願意撥款了。但是對大部分銀行來說,

聯徵3查已經是極限。

聯徵紀錄會註記多久?

3個月,不管你是申辦信用卡還是貸款,過不過件,聯徵中心都會註記,如果你申請一次失敗了,在不急迫的情況下,建議3個月以後再申辦,過件機會會比較高。

舉例:

聯徵一查的狀況下,過件機率是95%,

聯徵二查,可能過件機會就會掉到70%,

而三查,過件機會可能連一半都沒有。

所以要注意自己3個月內的聯徵查詢次數,在沒有確定是否要申辦貸款前,都可以請你的貸款專員不要查詢聯徵紀錄。

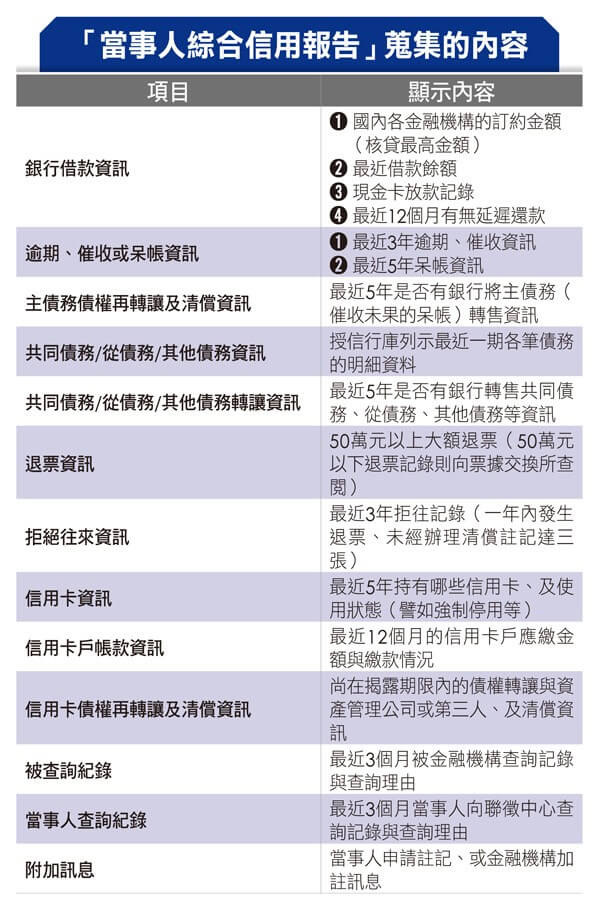

在聯徵中心能查詢到哪些項目呢?

- 此圖參考:聯徵中心,蒐集了我們哪些信用紀錄?

聯徵分數怎麼算?

個人信用評分分數介於200至800分,至於是哪些因素影響了信用分數的計算呢?如下:

1.繳款行為:

指的是你曾經與銀行有信用卡或貸款往來時,是否有遲繳、遲繳的是否嚴重、遲繳後還款的時間長短。遲繳紀錄越多、延遲還款時間越長,

分數越低。

2.負債程度:

包括負債總餘額、信用交易筆數、各類負債的額度使用率等。負債總額愈高,分數愈低。

*可以簡單計算-薪資乘以22倍

舉例:小薪的薪水是3萬,那麼他的借款額度最高就是66萬,如果他第一筆信用貸款已經借到60萬,那麼就瀕臨他可以借款的金額,

想要申辦第二筆信用貸款,機率是很低的。

3.3個月內聯徵查詢次數:

不管是信用卡還是信用貸款,只要近期查詢次數越多,就表示你可能最近有急迫的資金需求。近期被查詢的次數愈密集,分數愈低。

4.信用長度:

指的是你使用信用的歷史長短,如果你申辦信用卡的時間越長,且都有正常繳款,那麼你的信用分數就會往上加,貸款亦同。

信用歷史愈長,銀行可以參考的數據(你的信用狀況)愈多,分數也愈高。

5.信用種類:

假如你近期申辦信用貸款,名下又有信用卡、現金卡,或是動用到預借現金,表示最近資金需求愈多,分數就會愈低。

- 補充:如果你有以下疑問,可以參考這篇回答-預借現金為什麼會影響聯徵分數?

- Q:預借現金又不是說不還,而且我準時歸還,應該反而會受到銀行信賴才對?!

有什麼方法可以降低查詢「聯徵次數」又可以成功貸款呢?

建議不知道該如何申辦貸款的你,或是有選擇障礙,不知道該申辦哪一間銀行的你,都可以來諮詢專業的貸款顧問-Sos薪貸,

24H免費諮詢專線:02-89641234

最後補充一下,自行調閱個人信用報告是否會影響到後續申貸。答案是完全不會,聯徵中心為了避免銀行因為貸款者了解自己的信用報告,

而影響到貸款的條件,因此自2016年7月起,金融機構無法看到使用者自行查閱的紀錄。結論是,大家盡管查就是了!

想了解自己的信用評分有多少?不妨去聯徵中心申請一份信用報告。提早了解自己的信用狀況,才能更加珍惜這項無形而又寶貴的信用資產。

延伸閱讀: *均有申請步驟供您參考,讓您貸款變簡單,快速申辦。

Sos薪貸專業金融貸款顧問是所謂的「貸款經紀人公司」,扮演的是仲介角色,評估客戶信用及財務狀況,比較各間銀行、各方案的利率、

貸款準則、額度,並規劃適合的貸款方案,協助客戶順利取得資金貸款。

10幾年的貸款經驗中,Sos薪貸深知貸款會面臨的情況,以及客戶在面對金錢的處理上,往往因重大催阻壓力而產生的恐懼或困難,

Sos薪貸專業金融貸款顧問就是為了幫助客戶尋求一份希望,想找到一線生機。

資金困難,有『薪貸』

- 24H免費諮詢專線:0800-001-890 (聆聽您,幫助您)

- 線上客服LINE:@coco888 (需要加上@)

- 最新FB官方資訊 :@Sosbankloan

![]()

推薦文章

留下評論

1 則評論

Enrobby 2023-08-13 10:51:26

Patients with serious psychiatric illness such as schizophrenia, bipolar disorder, and major depressive disorder did not participate in the premarketing studies of ZYBAN buy cialis online us