- 聯徵分數會影響我的貸款嗎?

- 如果我的信用評分在4.500能貸款嗎?

不論是信用有瑕疵、信用小白還是聯徵已2查,都有機會申請

所謂聯徵分數,就是透過聯徵中心,記錄著所有人在各家銀行的借款明細、繳款等資訊,依照還款狀況給出相對應的分數,而所有人與銀行的往來、借貸情形、繳款狀況、卡循以及申辦任何信用商品的紀錄等,都會提報至聯徵中心。

→聯徵中心建置了全國唯一的信用資料庫,它是我國唯一蒐集信用資料的金融機構間,為個人與企業的信用評分與銀行往來紀錄。

文章目錄

- ⇒什麼是聯徵信用分數?

- ⇒聯徵信用分數重要嗎?

- ⇒信用評分怎麼看?

- ⇒個人聯徵報告申請方式有哪些?

- ⇒哪些行為會影響信用評分?

- ⇒改善信用分數的6個的方法

- ⇒聯徵信用分數常見問題

- ⇒【信用分數】文章重點整理

什麼是聯徵信用分數?

聯徵分數又稱信用評分,是借款人過去繳款紀錄的累積,反映著借款人的財務狀況與準時還款的能力,更是銀行衡量未來貸款風險的重要條件。信用評分越高,可貸額度會相對提高,而讓人最關心的利率當然也能降低,因此,如何擁有好的信用分數就成為申請信用貸款中最重要的課題。

而財團法人金融聯合徵信中心(簡稱聯徵中心)所提供的信用評分除了協助金融機構評估貸款條件之外,也提供申請者個人了解自身的信用狀態及有缺陷之處,進而做出適當調整來提高聯徵分數。

聯徵信用分數重要嗎?

非常重要!

只要申請銀行貸款,銀行就會要求借款人"同意"調閱聯徵報告,而銀行只要拿到借款人的聯徵報告,就會知道該借款人使用信用卡或信貸的過往歷史紀錄(所有銀行),以及聯合徵信中心針對這些紀錄所訂定的一個分數,稱為信用分數、信用評分。分數越高,代表款繳狀況良好,銀行願意核貸的機會就越高;反之,信用分數越低,銀行當然就不會願意放款給你。

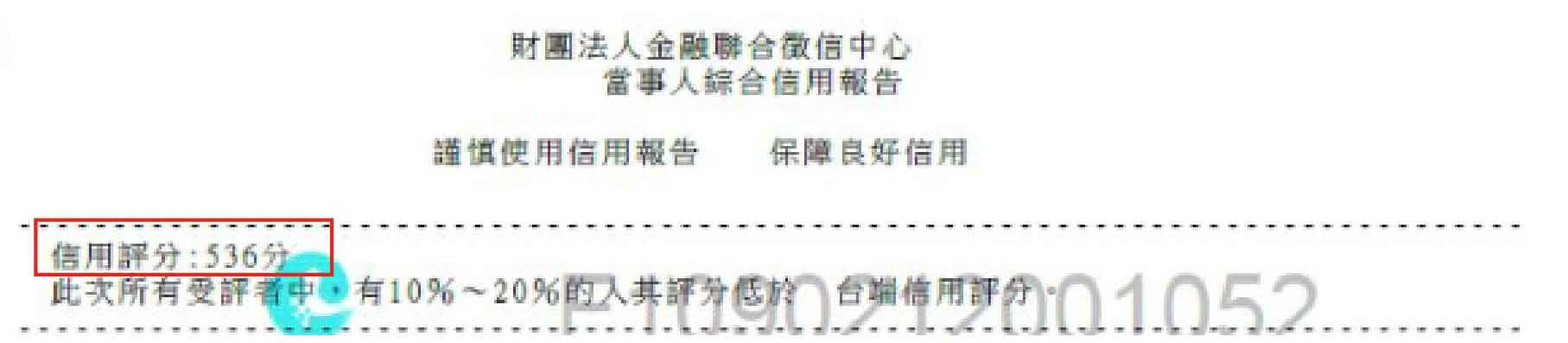

銀行最終評估的方向都是-借款人是否可以順利還款信用分數滿分800分,假如你的分數是400、500分左右,想要核貸的機會就已經剩下一半不到了,這時,千萬不要自己隨便找間銀行來申辦,因為這樣,只是增加聯徵次數又不過件而已。提供你一個方法:找Sos薪貸顧問,一次評估數十間銀行專案,不會增加聯徵次數,大大增加你核貸的機會。

►參考來源及相關知識文章:信用評分怎麼看?

基本上如果你有自行調閱聯徵報告,就會發現上面記錄著所有與銀行往來的紀錄,且最後會給出一個分數,這個分數的高低決定著銀行是否核貸給你,核貸的金額、利率高低,而一般聯徵報告上會顯示3種分數方式:

一、「此次暫時無法評分」

會出現此次暫時無法評分有3種可能- a.信用小白:從來沒有與銀行有任何往來紀錄,聯徵報告上當然不會有任何分數

- b.信用不良:貸款嚴重遲繳造成該借款人被銀行標示為逾期、催收或呆帳,或是名下任何一張信用卡出現強制停卡、催收或呆帳紀錄者

- c.債務協商:表示該借款人正在與某一間銀行協商中,報告上將不會出現任何分數,也就代表->債務協商者在還款期間不能再次申請信用貸款

- d.不適合取得信用:受監護宣告者

- e.信用資料有爭議:通常是指有借款人對於聯徵上註記的項目有疑慮,或正在訴訟中

二、「200分」

剛好200分表示該借款人在某些銀行有著信用不良的紀錄,但仍然有一些銀行願意與該借款人有所往來,則聯徵中心會給予固定評分(200分),該分數為聯徵中心所指定的較低分數,並未針對此類當事人給予實際評分

三、「200~800分」

基本上每個人在聯徵報告中,都會有一個分數,大多落在200-800分之間,而不少人以為分數低銀行就不願意核貸,沒錯,信用評分是銀行審核的要素之一,但並不是低分數銀行就一定會拒絕,重點還是要評估借款人名下是否有其他的財產等條件。

舉例:

個人聯徵報告申請方式有哪些?

提供表格讓你更加清楚-有什麼方法可以查詢聯徵紀錄!

| 網路查詢 | 郵局代收辦理 | 郵局申請 | 聯徵中心自行查詢 | 聯徵中心委託辦理 | |

|

申請方式 |

線上 | 郵局(全台) | 寄件地址:10044台北市重慶南路一段2號16樓 | 台北市重慶南路一段2號16樓 | 台北市重慶南路一段2號16樓 |

|

申請時間 |

立即 | 5-7個工作天 | 5-7個工作天 | 當日可領取 | 當日可領取 |

|

申請費用 |

免費 | 每年第一次免費,第二次每次100台幣 | 每年第一次免費,第二次每次100台幣 | 每年第一次免費,第二次每次100台幣 | 每年第一次免費,第二次每次100台幣 |

|

申請資料 |

自然人憑證讀卡機 | 身分證正本/第二證件 | 申請書/身分證影本/第二證件影本/新式戶口名簿影本 | 身分證正本/第二證件 | 委託書/雙方身分證正本 /新式戶口名簿(當事人) |

|

查詢紀錄 |

無 | 僅供個人保留,金融機構均不得查詢 | 僅供個人保留,金融機構均不得查詢 | 僅供個人保留,金融機構均不得查詢 | 僅供個人保留,金融機構均不得查詢 |

哪些行為會影響信用評分?

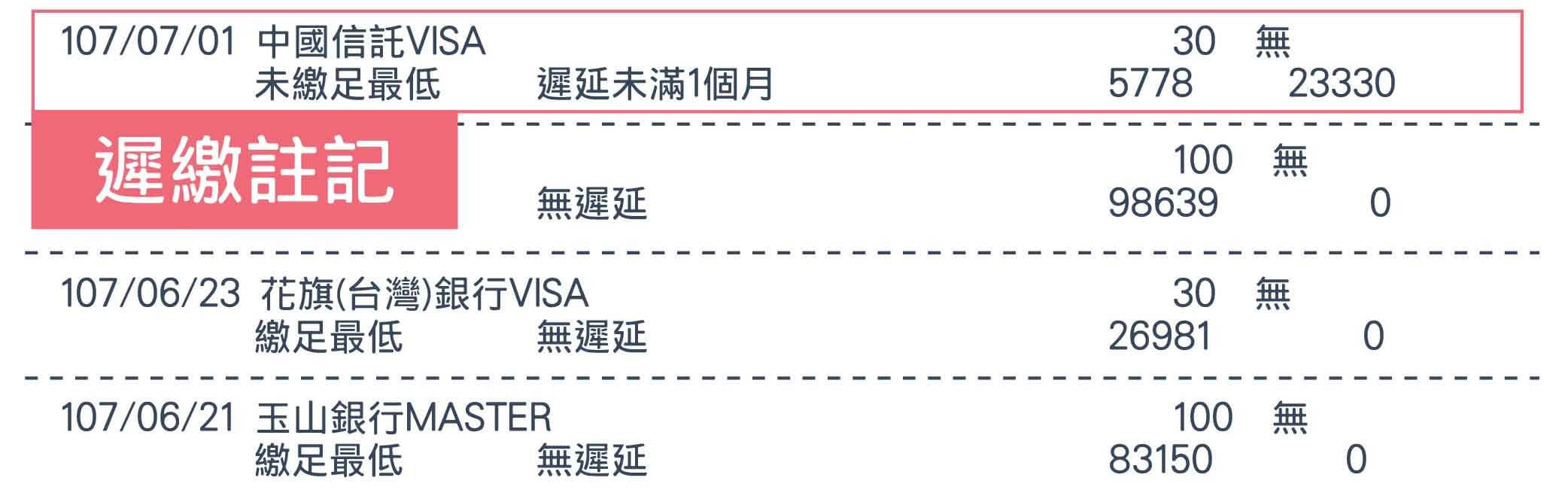

一、繳款行為

指的是還款行為表現,包括信用卡及貸款債務,目的在於了解個人過去是否有無不良繳款紀錄及還款情形,詳細內容包含其延遲還款的嚴重程度、發生頻率及發生延遲繳款的時間點等,繳款行為被銀行視為參考個人信用的最重要值,不可不謹慎。

二、負債程度

包含債務總額、貸款數量、使用比率等,當債務總額越高,信用分數也就越低。

三、近期申辦信用卡或貸款

申辦一次信用卡或貸款,聯徵中心都會有紀錄,而當借款人於聯徵中心的查詢次數過多,不但會影響信用評分,也會影響貸款過件率!

四、信用長度

指的是使用信用卡或繳交貸款的時間長短,使用的時間越長,銀行能參考的數據也就越多,信用評分就越高。

五、信用型態

信用卡、信貸、車貸、房貸等等都算是信用型態,型態越複雜,就代表借款款人的資金需求越高,信用分數當然就會降低,畢竟申辦得越多,也代表著負債總數越高。

►參考來源及相關知識文章:

►參考來源及相關知識文章:

改善信用分數的6個的方法

一.申辦一張信用卡並開始培養

信用是很虛無的東西,通常在有資金需求需要和銀行打交道時,才會發現它的重要,所以想提高或培養信用最簡單的方式-申辦一張信用卡。但是,使用信用卡也有兩項限制,

- 每個月要全額繳款,不管刷多少,當期就是要繳多少,刷5萬繳5萬,刷10萬繳10萬,刷的金額越高並能全額繳清,信用評分加分就越多

- 不要使用過多的信用額度,不然,還是會影響到信用分數。

二、債權銀行超過2家以上一定要整合負債

欠款銀行過多,也會造成信用評分不佳,若把各家銀行的債務整合起來,申請一家利率最低的銀行統一繳款,不僅可以降低利率及月付金,還能省去麻煩,且只貸1家50萬會比貸3家共50萬的記錄好。

►參考來源及相關知識文章:三、減少債務

減少債務的意思是要先還一部分份的債務,而減少債務總額,千萬不要辦理貸款或使用信用卡還債務。還款時,建議先還利息較高的款項,不過,這不是提高信用分數最好的方式。可借貸金額和已使用額度之間的差距是評分因素之一,所以,優先還金額比較大的債務,差距拉大後,自然可以提高信用分數。

四、提前還款

若是能在每期應繳的金額(本金加利息)之餘,多償還一些本金,就能代表借款人的收入或財務狀況變好了,多少能增加借款人的信用評分。

五、不要隨便停用信用卡

持有信用卡張數的多寡,原則上並不會影響信用評分;但信用卡持有張數愈多,能讓信用卡總額度因此增加,故在刷卡金額不變的前提下,將使信用卡額度使用率下降,並有助於信用評分的提升。

六、三個月別申請超過三家以上的信用卡或貸款

因為短期內查詢次數愈多,可能代表此借款人近期的資金需求較為急迫,對風險具有警示的功用,故被納入評分標準。另為避免借款人因短期內向多家金融機構比價(如:為取得更好之利率、額度…等貸款條件)進而導致評分降低,故聯合徵信中心將30天內之查詢皆視為同一筆信用需求,亦即只計算為1次查詢;然當超過30天之新查詢,則將視為不同之信用需求。但如果是自己查詢自己的信用分數,將不算在聯徵次數內。

►參考來源及相關知識文章:信用評分是信用貸款的第一道門檻,如果信用分數不理想,一定要找出問題所在,及時處理,才不會影響申辦貸款的成功率。且不要輕易幫他人做擔保,因為若是對方無法負擔債務或有不準時繳款的行為,都會影響你的信用喔!

聯徵信用分數常見問題

信用卡很多會不會影響信用評分?

不會

只要有正常繳款,就算一次擁有多張信用卡,也不會影響信用評分。

但由於信用卡過多,代表還款日期也都不同,只要忘了繳款,就會影響信用分數,這點需要特別注意。也曾碰過客戶10號發薪,但信用卡繳款期限在5號之前,所以每個月都會遲繳。而在申請貸款時,是很致命的一點。

補充:若某信用卡不再使用,剪卡會影響信用評分嗎?信用長度類資料為聯徵中心信用評分參考項目之一,故將信用卡剪卡可能讓信用長度因此減短,進而導致信用評分因此降低;但信用長度類資料配分比重相對較少,故剪卡對評分應不至於產生嚴重之影響。建議保留目前使用最久的信用卡,可讓信用歷史長度維持在一定之水準。而因為有頻繁的往來,可以增加銀行內部對你還款能力的信任。

信用卡分期會不會影響信用分數?

有的會有的不會

信用卡分期又非為以下幾個類型- 預借現金:預借現金的就是將信用卡一部分的可用額度轉為現鈔,讓持卡人能提領出來使用,再透過信用卡帳單償還。而預借現金手續費則依各家銀行規定有所不同,通常會以「預借現金金額 * 固定比例 + 定額手續費」的方式來計算。但是,預借現金的額度通常都是幾千幾萬,若是預借現金的次數過多,表示你每個月都需要透過這種方式來生活,對銀行來說你每個月生活都有困難了,若是再申請貸款,是否無能力還款,所以,預借現金會影響信用評分,而銀行也不喜愛有預借現金的客戶。

- 消費分期:通常是店家主動詢問是否要分期,且零利率,這樣的消費分期是店家與銀行合作,並不會影響借款人的信用評分。

- 帳單分期:指借款人主動向銀行提出卡費分期服務,藉此降低每個月要支付的金額,雖然比繳最低還款金額好,且影響信用評分不大,但銀行仍不喜此類型客戶,因為這代表沒有評估好自己的能力就先消費,不過這不是左右銀行核貸的主因。

由上述得知,只有消費分期是完全不會影響信用評分以及銀行對你的信任。

自行調閱聯徵紀錄會不會增加徵查次數?

不會,自己調閱並不會在聯徵報告中顯示,自然不會增加聯徵次數

調閱聯徵的目的有2種- 申請貸款或是信用卡:只要有以上2種行為,銀行都會調閱借款人的聯徵報告當作評估是否核貸的要素之一。而在聯徵報告中會顯示-新業務申請。

- 查詢聯徵狀況:只要跟銀行申請過貸款,銀行都會進行聯徵查詢,而在聯徵報告中會顯示-原業務往來;或是在銀行開戶時,聯徵報告中也會顯示新存款開戶。

由上述得知,只有想要申請貸款或信用卡,並經由你的同意讓銀行調閱時,才會增聯徵次數,其餘並不會算進去。

聯徵次數多會影響核貸機率嗎?

會,新業務申請,會在聯徵報告中顯示3個月,而3個月內有2筆以上的新業務申請,表示該借款人短期間內有資金上的需求,但是不論什麼原因,都沒有在第一間銀行、第二間銀行取得他想要的資金,所以才需要找更多間銀行申辦,那麼自然的,從第三間銀行開始,就會有疑慮:為什麼前2間銀行不願意撥款給他,是不是有什麼信用瑕疵,所以聯徵次數超過2次,核貸機會將會很低。

文章重點提醒

- ⇒信用評分有你跟銀行所有的往來紀錄,也是銀行評估是否貸的重要條件。

- ⇒信用評分怎麼看?基本上每個人都會有一個分數,信用評分雖不代表著是否一定過件,但是分數越高的族群,銀行越喜愛。

- ⇒信用貸款申請條件(1.借款人需要年滿20歲2.工作年資滿6個月最佳3.穩定收入4.信用無瑕疵)

- ⇒自行調閱聯徵紀錄不會算在近查裡,建議你每年有一次調閱的機會,可以觀看自己是有需要改進信用評分的地方。

- ⇒以下這些行為會影響信用分數(1.繳款行為2.負債程度3.近期申辦信用卡或貸款4.信用長度5.信用型態)

- ⇒改善信用分數的6個方法(1.申請一張信用卡並開始培養自己的信用2.債權銀行超過2間請整合3.減少債務4.有能力的話題前還款5.不要隨意停用信用卡6.近3個月內不要申請多家銀行的貸款或信用卡)

Sos薪貸專業金融貸款顧問

是所謂的「貸款經紀人公司」,扮演的是仲介角色,評估客戶信用及財務狀況,比較各間銀行、各方案的利率、

貸款準則、額度,並規劃適合的貸款方案,協助客戶順利取得資金貸款。

10幾年的貸款經驗中,Sos薪貸深知貸款會面臨的情況,以及客戶在面對金錢的處理上,往往因重大催阻壓力而產生的恐懼或困難,

Sos薪貸專業金融貸款顧問就是為了幫助客戶尋求一份希望,想找到一線生機。

- 24H免費諮詢專線:0800-001-890 (聆聽您,幫助您)

- 線上客服LINE:@coco888 (需要加上@)

- 最新FB官方資訊:@Sosbankloan

levitra 10mg youtube 5 of the participants had undergone a hysterectomy before entry to the study; over 70 had a first degree female relative with a history of breast cancer; and 23 had a history of atypical hyperplasia of the breast